誰能想到,在全球房地產都不景氣的時代,日本的房價卻一路高歌猛進,逆勢增長瞭 52%。

數以百億計的熱錢,正流向日本。

去年1-9月,新加坡對日房地產投資近30億美元,位居全球第一;

美國緊隨其後,投資高達25億美元;

來自 加拿大的投資,也接近10億美元。

日本 房地產迎來瞭自己的外資群星閃耀時,在諸多外資之中,最傳奇的存在恐怕還是中國。

在媒體采訪中,有中國買傢帶著100億日元現金,在日本一口氣買瞭20套房。

100億日元是什麼概念呢?

換算成人民幣約4.86億。就算 金價多番暴漲,購買力也還是無限接近1噸黃金。

日本的房產中介在接觸中國買傢後,更是爆出驚人之語:

“數錢數到厭煩。”

巨額現金、一口氣買下幾十套房的細節,滿足瞭看客關於財富的所有想象。

於是,中國買傢在日購房的種種故事在 互聯網瘋狂傳播。 此後所有帶著現金的買傢,都被心照不宣地認為是“中國人”。

就連日本議員在開會的時候,都把日本房價的上漲歸因於:

“中國人的爆買。”

01 傳說中,赴日買房的中國人

“一人要買5~10套公寓房”;

“每套約合人民幣200萬~1000萬元”;

“用現金結算”。

有錢,是中國買房客給日本房地產中介留下的主要印象。

一位日本房產中介在接受媒體采訪時曾抱怨道:

“中國買傢經常帶著一箱一箱的現金付款,清點真的很累。”

由於手續繁瑣,中國人很難在日本銀行獲得貸款資格,於是便出現瞭大批帶著現金赴日買房的中國人。

在日本房產中介的印象裡,中國顧客買房十分幹脆。

“先瀏覽網站,然後聯系公司看圖,下一步就是購買,而且都是現金交易。”

大阪一房地產中介在接受媒體采訪時驚嘆:

“中國人在日本買房,就像買廉價汽車或其他東西一樣隨意。”

另一位中介在接受采訪時曾說: “那些總價超過2000萬人民幣的東京豪宅,主要買傢也是中國人。”

很多日本中介在社交媒體發房產信息,都會加一句:約合人民幣多少錢。

據《聯合早報》 報道,在東京,可以欣賞到東京鐵塔、東京晴空塔、彩虹橋的豐洲塔 樓是有名的中國人聚居區,20%的單位是中國人買的。

在一篇名為《 日元貶值,中國人爆買日本房地產 》的稿子裡,有 日本房產中介透露自己“ 售出過價格最高的房產,高達8億日幣左右(按時下匯率為人民幣4100萬左右),投資方來自於一傢中國企業”。

大阪的一位中介也 說,他平均每天要接待2-3個來自於中國的咨詢者,兩個月內成功交易瞭7套房產。

東京的房地產業者邢俊龍在接受媒體采訪時表示 : 2015年他的公司僅有10%客戶從中國專程赴日買房。 到瞭2023年,中國客戶的比例飆升到40%。

中國人“組團”到日本買房,並非心血來潮。

過去幾年裡,美聯儲持續加息,日本央行繼續維持寬松政策,這讓日元匯率一路下跌。

日元對美元的匯率,2022年的最大跌幅甚至超過30%。 對海外投資者來說:

此時赴日買房,相當於在原價基礎上打瞭七折。

一些關註海外投資的自媒體,在講述日本購房時經常用到的兩個詞是:

“抄底”“千載難逢的好時機”。

再加上日本房產政策對於海外投資者十分寬容,既不限身份,也不限購。

於是,赴日買房的人越來越多,房價也水漲船高。

根據日本不動產經濟研究所數據,2023年,東京首都圈新建公寓每套均價為8101萬日元(約合人民幣387萬元),同比上漲28.8%。

日媒也在報道中稱 ,去年11月東京都23區新建公寓的平均售價已經達到1.2811億日元(約合人民幣631萬元),同比上漲50%。

雖說日本房價暴漲,但東京熱門樓盤還是一屋難求。

甚至還要搖號,才能獲得購買資格。

因為擔心中國買傢將房地產市場炒得過熱,日本政府最近出臺法令:

要求作為投資租用目的的買傢,必須有居住在日本的熟人作擔保才能買房。

02 “打一輩子工,不如買一套房”

“想買下整個美國的房產,再把它們高價租給美國人。”

這是30多年前,一位日本富豪的雄心壯志。 這位富豪的暢想並非空穴來風。

從1985年底到1990年初,不到5年時間,日本的城市地價就增長瞭200%。

按照1990年的地價,隻 要賣掉東京的地皮,就可以買下整個美國,相當於1.5萬個東京。

房地產越漲,日本企業越發現:

“幹一輩子實業,不如買一塊地皮來得穩健。”

日本人也很快認清:

“打一輩子工,不如買一套房再反手賣出去賺得多。”

於是,企業買地,群眾買房,整個日本都紮進瞭房地產的生意裡。

有錢的人一擲千金,沒錢的人四處貸款。

隻要看上適合的土地/房產,必須直接買斷, 然後轉手以更高價賣給旁人。

這樣一來一回,隻要幾天的時間,就能賺到巨額的利潤。

當時東京新宿的工作室價格在一天之內能夠翻倍 。

用東京大學教授田村清彥的話來說: “今天你買,明天他買,價格高漲,並且形成瞭一種連鎖效應。 ”

按照當時的情形,隻要買房就沒有不賺錢的道理。 人與人之間的差別就在於: 誰賺得多,而誰賺得更多。

沒有人願意錯過這趟財富快車。

房子一 定 要買,成為日本全社會的共識。

土地的價格,每一秒都在飛漲。

從1983年開始,短短三年裡,東京土地價格就上漲瞭23.8%。

在那個人人都有錢賺的時代, 銀行貸款連證明資質都不需要,銀行員工甚至“求人貸款”,申請公款 在高端場所頻繁宴請潛在客戶。

沒有哪傢銀行擔心出現壞賬,因為 “所有資產都在漲價”。

大量財富聚集在日本。

大公司的員工幾乎每 年都可以漲薪15%,年終獎都是半年薪資起步。

彼時,美元不 斷升值,影響到瞭美國出口。

1985年,為 扭轉貿易逆差,解決美國巨額貿易赤字問題,美日英法德5國簽訂《廣場協議》。 此後,五國開始 在國際外匯市場大量拋售美元 ,美元持續大幅度 貶值 。

到1987年底,日元對美元已接近升值100%。日元購買力和美元不相上下,日本人買奢侈品就像買白菜。

那是一個全民消費的時代,幾乎每一天都是消費節。

在1985-1990年,日本消費平均增速為4.6%。

除瞭七夕、情人節、聖誕、新年這些固定節日,日本的百貨公司還推出瞭會員日、購物日促進消費,變著法鼓勵顧客走進商場花錢。

日本民眾購物準則也很簡單,隻買貴的不買對的。

日本街頭,愛馬 仕、LV、Chanel隨處可見,勞力士也成為當時情侶之間的禮品硬通貨。

貴族運動高爾夫球更是日本的全民運動。

一套鑲 金球桿3件套,居然售價1億日元(約合人民幣485萬元),已經趕上東京一套房的價格。 就算這樣,還是在 3天之內被一搶而空。

紐 約第五大道的名牌店裡,擠滿瞭前去海淘的日本 人。

法國的百貨公司對於持有日本護照的遊客,甚至開始實行限購。

地產熱,股票也熱。

1989年12月29日,日經平均指數創下38915.87點的歷史最高紀錄。

那是1980年代的最後一 個交易日,彼時的日本股民還在期待著新一年續寫“遍地流金”的財富神話。

然而從1990年第一個交易日開始,日經平均指數就開始震蕩下滑。 九個月後 ,指數跌破20000點,跌幅高達50%。

1992年,第一 個季度的日本股市 全盤崩潰。 股票崩 盤開 始後,所有 債務都在 慢 慢 變成 不良資產。

到瞭1995年,這些不良資產甚至達到 瞭96萬億日元。

股票一跌,背後的實業地價也一跌再跌。

東京的地價狂跌67%,部分地方縣城房價下跌9成。

兩年之內,共有2300多傢開發商破產。

隨著股市崩盤和地價跌落,房價也開始暴跌。

1991年,東京的房價短短三個月的時間狂瀉65%; 東京的豪宅,10年前後的價格相差瞭28倍有餘。

那些試圖通過高杠桿買房暴富的日本人,以及高位接盤的新房產入局者,資產迅速縮水。

從大富翁,變成瞭大負翁。

日本社會的主旋律,從發財變成瞭還債。

屬於日本的大時代就這樣轟然倒塌,取而代之的是失落的30年。

直到現在,在互聯網搜索“日本房地產”,出現的高度關聯詞還是“國運”。

03 日本房價復蘇史中,再也沒有“庶民”身影

30年前的日本人為瞭買房,多少貸款都敢背。

1993年,日本未償住房貸款總額為141萬億日元,約占GDP的29%。

全社會都在迷信“辛苦十年,造福三代”的財富神話。 誰能想到:

不過幾年的光景,房價就連連下跌。

都說房地產泡沫破裂後,房產一夜貶值。但其實,更準確的說法是房子一天比一天更便宜。

時間每過去一秒,依賴地產建立的財富都在縮水,但人們欠銀行的貸款卻不會消失。

經濟越不景氣,倒閉的公司越多。 1991年,日本企業破產數高達13578傢,幾乎是1990年的1.5倍。

沒破產的企業也紛紛降薪、裁員,收入銳減的民眾還不上貸款,房產就要被沒收。

負債累累的房主們能想到最簡單的出路,就是自殺。

1991年 ,樓市剛崩盤的時候,富士山的自殺人數飆升到2000多人。

到瞭1998年,日本完全失業 率達4%以上,倒閉企業超過2萬傢,自殺死亡人數突破3萬。超高的自殺率一直持續到2012年經濟回暖,才稍有降低。

那些努力活著且不斷堅持償還貸款的人,經常 嘲諷自己是“套牢族”。

1990年出現的日本動漫作品《蠟筆小新》裡,小新在自我介紹時總會說“我們傢還有32年的貸款要還”。

對日本人來說,《蠟筆小新》是個溫柔的故事。

永遠5歲的小新,人生 被定格在大走下坡路之前的日本,接受著經濟繁榮餘蔭的庇護。

野原新之助不需要長大,因為現實生活中的日本人,誰都躲不過1991。

他們隻能在斷崖式下跌的經濟中被迫長大,然後在灰暗的時代裡度過沮喪又漫長的30年。

時代的一粒灰掉在個體的肩膀上就是一座山。

這種壓力不是一瞬間的痛苦,而是一種綿長的考驗,像極瞭鈍刀子割肉。

地產剛開始崩盤,大部分人不願意賣掉手裡的房產。

近30年的高速增長讓普通民眾對 房地產仍懷有信心 ,經 濟學傢也頻頻 在媒 體采訪時大講經濟發展 周期。 用當時專傢的話來說:

“房價的上調和下跌都是正常的,不必焦慮。”

這讓不願放棄希望的套牢族決定抱著希望再等一等。

誰能想到這一等,竟又是20多年。

過去的這20多年間, 民眾手中的房產一度成為負資產。

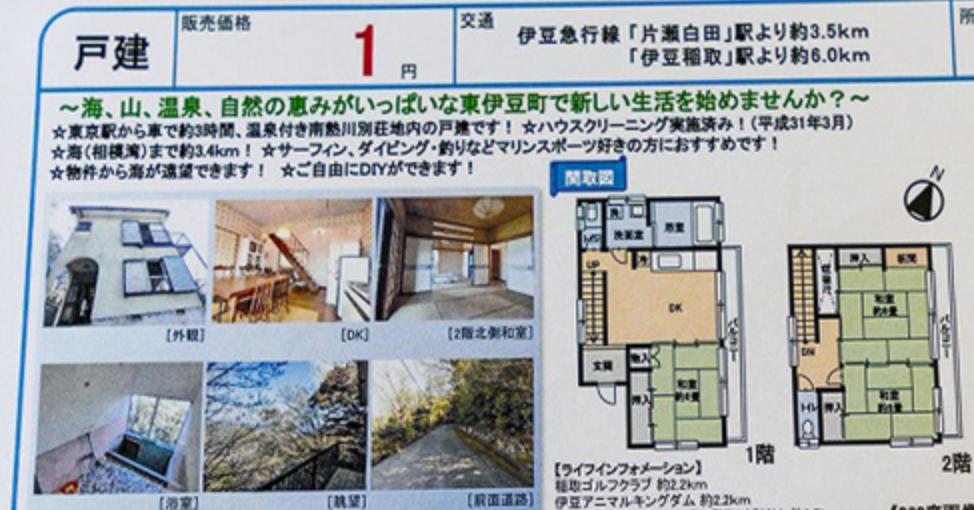

2018年,在能望到富士山的度假勝地伊豆半島,一棟別墅的屋主為瞭把房子賣出去,答應給購房者50萬日元(約合人民幣3萬),卻還是找不到買主。

伊豆的別墅,隻賣1日元。

賠錢賣房不是個例。

有屋主在地產狂熱的90年代花1300多萬(約合人民幣63萬)購買的別墅,到2020年才賣出去。

成交價隻有10萬日元(約合人民幣4862元)。

昔日的財富象征,如今卻賤如白菜。 不 賣,每年都 繳納大量賦稅和 維 護費用,那是一筆更大的開支。

雖然日本房價已經接近歷史高點,但日本多數年輕人依然不願買房。

1983年,40歲以下的日本人中,有42.2%擁有自己的房產。 到瞭 2012 年, 有房者僅剩 28.4%。

過去的30年間,持有房產的日本年輕人下降瞭約14%。

日本年輕人對財富神話不 再抱有狂熱的沖動,轉而擁抱“低欲望生活”。

1995年,日本在全球奢侈 品市場的份額高達68%,但到瞭2016年,僅占9%左右。

奢侈品不吃香瞭,十元店卻擠滿瞭年輕人。

日本作傢松田久一曾把日本年輕人稱為“嫌消費世代”,不買奢侈品、不出國旅遊,也不當房奴, 跟他們的父輩恰恰相反。 日本社會學傢三浦展也在《下流社會》一書中不客氣地說:日本年輕一代正源源不斷加入“下流社會”。

三十年河東,三十年河西。

到瞭2024年,海外資本湧入日本房地產市場,到處都洋溢著一派繁榮的景象。

但房價的上漲,隻能讓日本普通年輕人更買不起房。

在這場世界范圍內的資本遊戲中,庶民沒有入局的機會。

錢從來都不會消失,隻會轉移。

外資齊聚日本之時,日本再次成為全球房地產市場的“大金主”。

趁著全球房地產遇冷,在美國、加拿大、澳大利亞、印度瘋狂“抄底”圈地。

日本房地產的再次繁榮,堪稱資本的回旋鏢。

一切似乎都在朝可喜的方向發展,那是一種放諸全球皆準的樂觀和信心:

不論摔得多慘,金錢和機遇,總有一天會再回來。

過往的傷痛,站在上帝視角來看不過是尋常的資本沉浮。 但這個樂觀無比的謎面沒有告訴我們的是:

衰落的30年,埋葬瞭一代人的青春。

重新上桌吃飯的,卻是另一批富人。

參考資料:

《全款搶房,中國人湧入日本樓市》鳳凰網

《漲價50%的日本 房市,都 是中國人在買?》新周刊

《日元大跌,去日 本買 房怎麼 樣?》三聯生活周刊

《日元貶值,中國人爆買日本房地產》真故研究室

《負動產時代》日本《朝日新聞》采訪組

《日本房價崩盤回憶:當年那些選擇“不買房”的人,後來都怎麼樣瞭》客館歷史

《中國人在日本掀購房熱 拖傢帶口自住成新趨勢》聯合早報

《90 年代高位接盤的日本人,在房價崩潰後都怎麼樣瞭?》東京老蕭

《日本遍地“負動產”》看天下實驗